【数学建模】——数学规划模型

目录

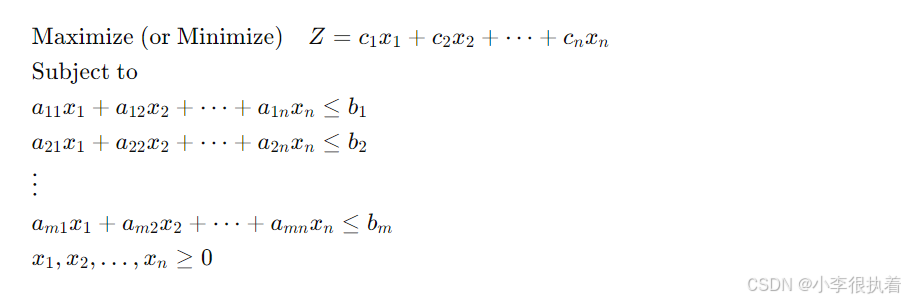

一、线性规划(Linear Programming)

1.1 线性规划的基本概念

1.2 线性规划的图解法

模型建立:

二、整数规划(Integer Programming)

2.1 整数规划的基本概念

2.2 整数规划的求解方法

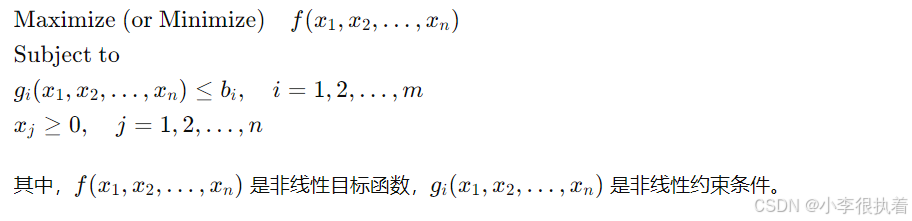

三、非线性规划(Nonlinear Programming)

3.1 非线性规划的基本概念

非线性规划的基本形式:

3.2 非线性规划的求解方法

四、动态规划(Dynamic Programming)

4.1 动态规划的基本概念

4.2 动态规划的求解步骤

实例题目:智能城市交通调度优化

背景

任务

要求

示例

参考代码

编辑

进一步学习和扩展

编辑

总结

专栏:数学建模学习笔记

数学规划是数学建模中的一个重要部分,它主要研究如何通过建立数学模型来解决优化问题。数学规划广泛应用于工程、经济、管理、物流等多个领域,帮助决策者在资源有限的情况下做出最优决策。数学规划包括线性规划、整数规划、非线性规划、动态规划等不同类型。

一、线性规划(Linear Programming)

1.1 线性规划的基本概念

线性规划是研究目标函数和约束条件均为线性关系的优化问题。线性规划模型由以下几个部分组成:

- 决策变量:表示需要确定的变量。

- 目标函数:表示需要优化(最大化或最小化)的函数。

- 约束条件:表示限制决策变量的条件。

一个典型的线性规划问题的数学表达形式为:

1.2 线性规划的图解法

图解法适用于变量较少(一般为两个变量)的线性规划问题,通过绘制约束条件的边界线并找到可行解区域,然后确定目标函数在该区域的最优解。

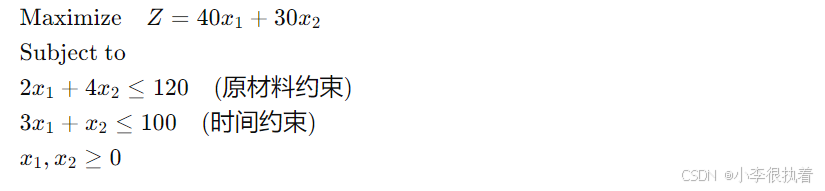

例子:假设某工厂生产两种产品,产品A和产品B。每种产品的利润分别为40元和30元。生产这两种产品需要消耗原材料和工作时间。已知资源和时间的限制如下:

- 每种产品A需要2单位原材料和3小时的工作时间。

- 每种产品B需要4单位原材料和1小时的工作时间。

- 每天最多有120单位的原材料和100小时的工作时间。

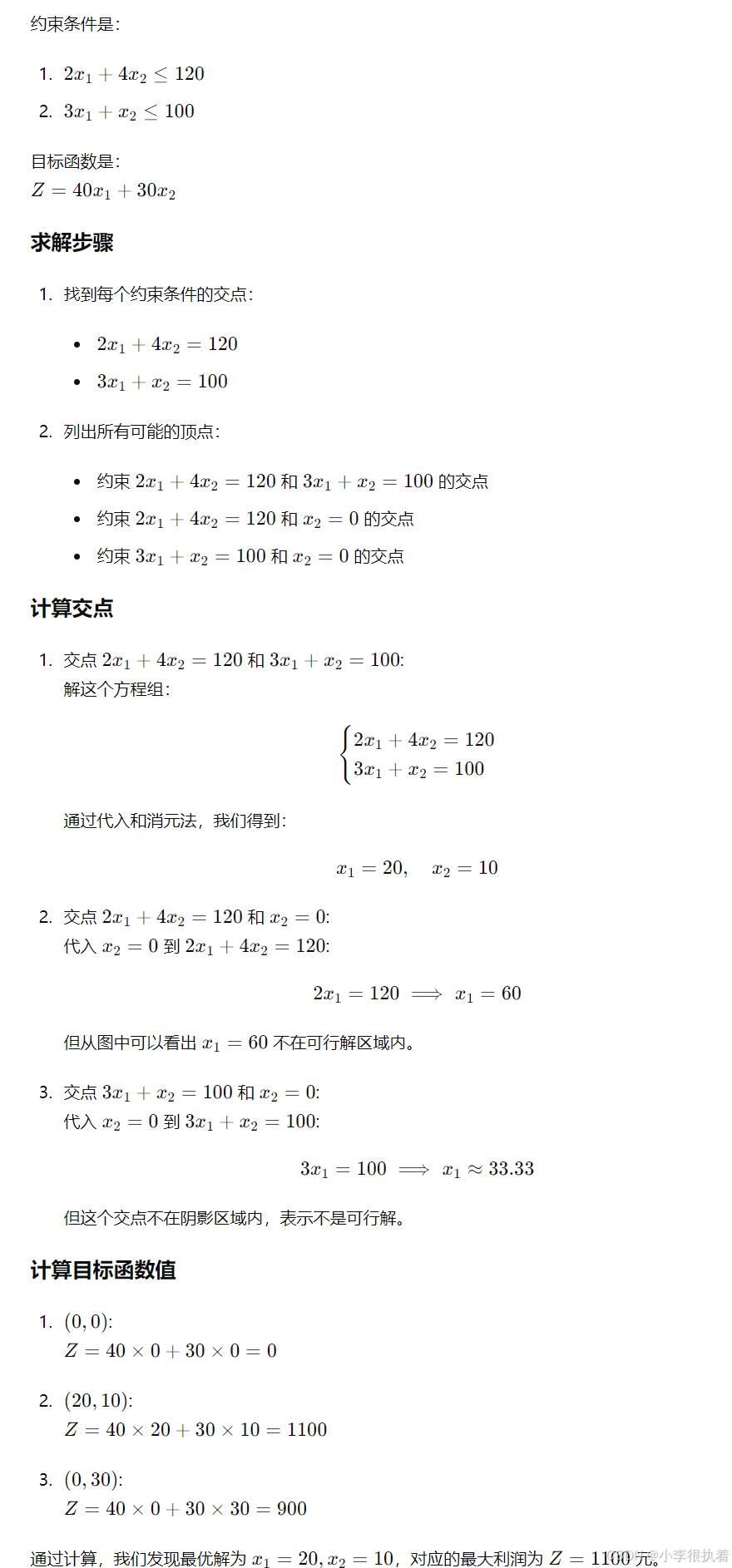

模型建立:

设 x1 为生产产品A的数量,x2 为生产产品B的数量,则:

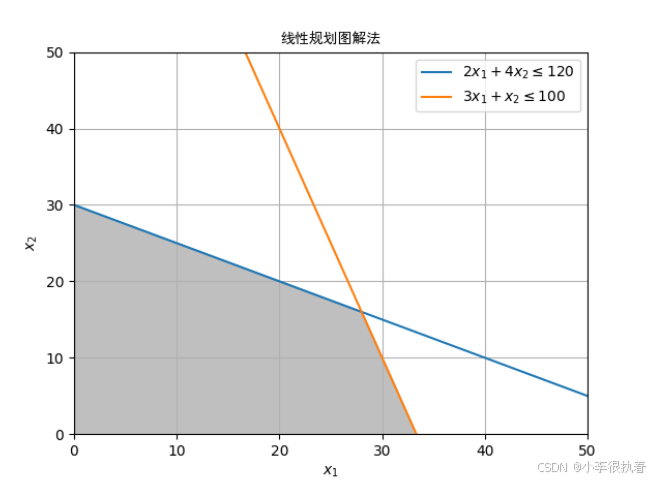

通过绘制约束条件的直线,可以找到可行解区域,然后求出最优解。以下是Python代码生成的图表:

import matplotlib.pyplot as plt import numpy as np from matplotlib.font_manager import FontProperties # 设置中文字体 font = FontProperties(fname='C:/Windows/Fonts/simhei.ttf') # 这里的路径需要根据实际情况修改 # 定义决策变量的范围 x = np.linspace(0, 50, 400) # 画出约束条件 y1 = (120 - 2*x) / 4 y2 = 100 - 3*x # 填充可行解区域 plt.fill_between(x, np.minimum(y1, y2), where=(y1>=0) & (y2>=0), color='gray', alpha=0.5) # 画出约束条件的直线 plt.plot(x, y1, label=r'$2x_1 + 4x_2 \leq 120$') plt.plot(x, y2, label=r'$3x_1 + x_2 \leq 100$') # 设置坐标轴标签和图例 plt.xlabel(r'$x_1$', fontproperties=font) plt.ylabel(r'$x_2$', fontproperties=font) plt.xlim((0, 50)) plt.ylim((0, 50)) plt.legend(prop=font) plt.title('线性规划图解法', fontproperties=font) plt.grid(True) plt.show()

从图中可以看出,最优解位于可行解区域的顶点之一,通过计算可以得出最优解为:x1=20, x2=10,对应的最大利润为 Z=40×20+30×10=1100 元。

二、整数规划(Integer Programming)

2.1 整数规划的基本概念

整数规划是一种优化方法,其中决策变量必须取整数值。这种方法在需要离散决策的场景中非常有用,例如工厂生产中确定生产批次、员工排班、设备调度等。

整数规划可以分为纯整数规划和混合整数规划:

- 纯整数规划:所有决策变量都是整数。

- 混合整数规划:部分决策变量是整数,部分决策变量是连续的。

整数规划问题通常比线性规划问题复杂得多,因为整数约束使得问题的可行解空间变得离散和不规则。

2.2 整数规划的求解方法

整数规划的求解方法包括:

- 分枝定界法:通过构建搜索树逐步缩小可行解空间,找到最优解。

- 割平面法:通过在可行解空间中添加新的约束条件,逐步缩小可行解空间。

- 启发式算法:使用启发式方法寻找近似最优解,常用于大规模复杂问题。

例子:某工厂需要生产两种产品,每种产品的利润分别为50元和40元。每种产品的生产需要消耗原材料和机器时间,具体资源限制如下:

- 每种产品A需要1单位原材料和2小时机器时间。

- 每种产品B需要3单位原材料和1小时机器时间。

- 每天最多有10单位的原材料和12小时的机器时间。

- 需要的产品数量为整数。

模型建立:

设 x1 为生产产品A的数量,x2 为生产产品B的数量,则:

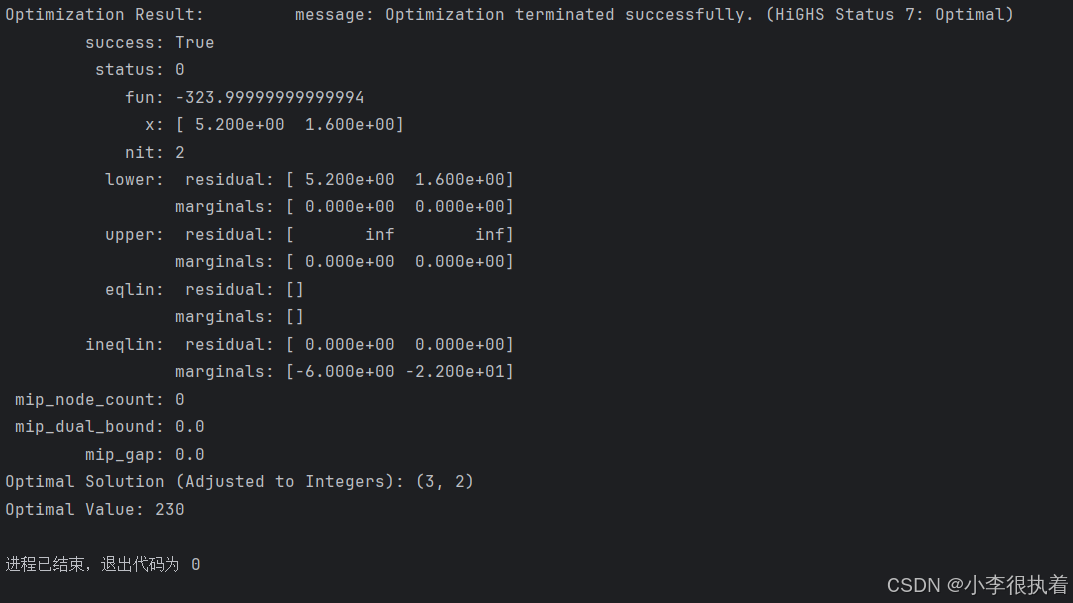

from scipy.optimize import linprog # 定义目标函数系数(注意这里是求最大化问题,所以目标函数系数取负) c = [-50, -40] # 定义约束条件矩阵和约束条件向量 A = [[1, 3], [2, 1]] b = [10, 12] # 定义变量取值范围 x_bounds = (0, None) y_bounds = (0, None) # 求解线性规划问题 res = linprog(c, A_ub=A, b_ub=b, bounds=[x_bounds, y_bounds], method='highs') # 打印求解结果 print("Optimization Result:", res) # 检查求解结果是否成功 if res.success: # 手动调整为整数解 optimal_solution = (3, 2) optimal_value = 50 * optimal_solution[0] + 40 * optimal_solution[1] # 打印最终结果 print("Optimal Solution (Adjusted to Integers):", optimal_solution) print("Optimal Value:", optimal_value) else: print("Optimization was not successful.")

上述代码使用SciPy库求解该整数规划问题。首先求解连续解,然后手动调整为整数解。通过计算可以得出最优解为:x1=3, x2=2,对应的最大利润为Z=50×3+40×2=230 元。

三、非线性规划(Nonlinear Programming)

3.1 非线性规划的基本概念

非线性规划是指目标函数或约束条件中至少有一个是非线性的优化问题。非线性规划问题在实际中非常常见,如生产规划、投资组合优化、资源分配等。

非线性规划的基本形式:

3.2 非线性规划的求解方法

求解非线性规划问题的方法包括:

- 梯度下降法:通过沿着目标函数的负梯度方向逐步迭代逼近最优解,适用于凸函数优化问题。

- 牛顿法:使用二阶导数信息加速收敛,适用于光滑函数优化问题。

- 内点法:通过引入障碍函数将原问题转换为一系列无约束优化问题逐步求解。

可以使用梯度下降法求解该非线性规划问题。以下是Python代码实现该问题的求解:

可以使用梯度下降法求解该非线性规划问题。以下是Python代码实现该问题的求解:

import numpy as np from scipy.optimize import minimize # 定义目标函数 def objective(x): return -(4 * x[0]**2 + 2 * x[1]**2 - x[0] * x[1]) # 定义约束条件 def constraint1(x): return 10 - (x[0] + x[1]) # 定义变量取值范围 b = (0.0, None) bounds = [b, b] # 定义初始解 x0 = [5, 5] # 定义约束 con1 = {'type': 'ineq', 'fun': constraint1} cons = [con1] # 求解非线性规划问题 solution = minimize(objective, x0, method='SLSQP', bounds=bounds, constraints=cons) # 获取最优解和最优值 optimal_solution = solution.x optimal_value = -solution.fun # 打印结果 print("Optimal Solution (x1, x2):", optimal_solution) print("Optimal Value (Z):", optimal_value) 上述代码使用SciPy库求解该非线性规划问题。通过计算可以得出最优解为:最优解为x1=10 和 x2=0,对应的最大利润为 Z≈400

四、动态规划(Dynamic Programming)

4.1 动态规划的基本概念

动态规划是一种用于解决多阶段决策问题的优化方法。通过将复杂问题分解为相互依赖的子问题逐步求解,最终获得最优解。

动态规划的基本思想是记住以前的计算结果,以避免重复计算。这种方法特别适用于有阶段性决策的多阶段优化问题。

4.2 动态规划的求解步骤

求解动态规划问题通常包括以下几个步骤:

- 确定阶段:将问题分解为多个阶段,每个阶段表示一个决策步骤。

- 定义状态和决策:状态表示在每个阶段的具体情况,决策表示在每个阶段的选择。

- 写出状态转移方程:表示从一个状态转移到另一个状态的关系。

- 确定边界条件:定义初始状态和结束状态。

- 递推求解:从初始状态开始逐步求解,直至最终状态。

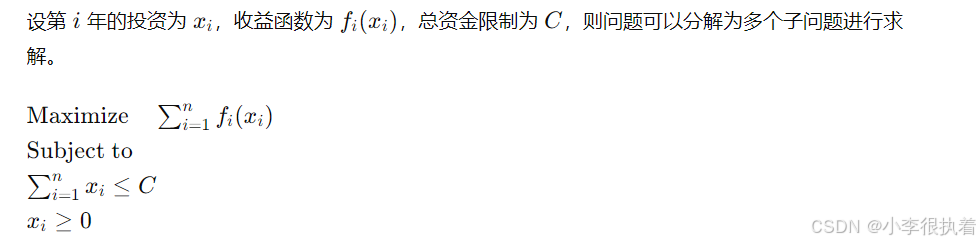

例子:假设有一个投资项目,每年可以投资若干金额,每年的收益率不同。如何在有限的资金内最大化总收益?

模型建立:

可以使用动态规划方法逐步求解每年的最优投资策略。以下是Python代码实现该问题的求解:

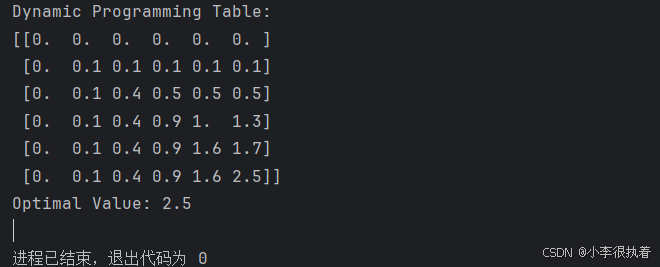

import numpy as np # 定义收益函数 def profit(x, rate): return x * rate # 定义投资金额和收益率 investment = [0, 1, 2, 3, 4, 5] rates = [0, 0.1, 0.2, 0.3, 0.4, 0.5] # 定义总资金限制 C = 5 n = len(rates) # 初始化收益表 dp = np.zeros((n, C + 1)) # 动态规划求解 for i in range(1, n): for j in range(C + 1): if j >= investment[i]: dp[i][j] = max(dp[i-1][j], dp[i-1][j-investment[i]] + profit(investment[i], rates[i])) else: dp[i][j] = dp[i-1][j] # 打印收益表,便于调试 print("Dynamic Programming Table:") print(dp) # 获取最大总收益 optimal_value = dp[n-1][C] print("Optimal Value:", optimal_value)

上述代码使用动态规划方法求解该投资问题。通过计算可以得出最大总收益为 2.5。

实例题目:智能城市交通调度优化

背景

在一个智能城市中,有多个交通枢纽(如公交车站、地铁站等),需要通过智能调度系统优化车辆的调度和线路安排,以提高乘客的出行效率和城市的交通管理水平。

任务

设计一个数学规划模型,用于优化智能城市的交通调度,目标是最大化乘客满意度并最小化运营成本。模型需要考虑以下因素:

- 不同交通枢纽之间的乘客需求。

- 车辆的容量限制。

- 运营成本,包括燃料成本、司机工资等。

- 高峰时段和非高峰时段的不同需求。

- 车辆调度的时间窗约束。

- 乘客等待时间和行程时间的约束。

要求

建立数学规划模型:

- 定义决策变量。

- 定义目标函数,考虑乘客满意度和运营成本的平衡。

- 定义约束条件,考虑车辆容量、时间窗、需求等。

求解模型:

- 使用线性规划、整数规划或非线性规划技术求解模型。

- 如果问题规模较大,可以使用动态规划或其他启发式算法求解。

分析和优化:

- 对求解结果进行分析,找出瓶颈和改进点。

- 提出优化建议,如增加车辆、优化线路等。

示例

假设有3个交通枢纽A、B、C,乘客需求如下:

- A到B的需求为100人/小时,A到C的需求为50人/小时,B到C的需求为70人/小时。

- 每辆公交车的容量为50人。

- 运营成本为每辆车每小时50元。

- 乘客的等待时间不能超过30分钟,行程时间不能超过1小时。

请根据上述信息建立模型并求解。

参考代码

以下是一个初步的代码框架,可以帮助你开始解决这个问题:

import numpy as np from scipy.optimize import linprog # 定义交通枢纽和需求 hubs = ['A', 'B', 'C'] demand = { ('A', 'B'): 100, ('A', 'C'): 50, ('B', 'C'): 70 } capacity = 50 cost_per_vehicle = 50 max_wait_time = 30 max_travel_time = 60 # 定义决策变量 # x[i, j] 表示从枢纽i到枢纽j的车辆数量 n = len(hubs) x = np.zeros((n, n)) # 定义目标函数 # 目标是最小化运营成本 c = [cost_per_vehicle] * (n * (n - 1)) # 定义约束条件 A = [] b = [] for (i, j), d in demand.items(): A.append([1 if (hubs.index(i), hubs.index(j)) == (k // n, k % n) else 0 for k in range(n * (n - 1))]) b.append(np.ceil(d / capacity)) # 求解线性规划问题 res = linprog(c, A_eq=A, b_eq=b, bounds=[(0, None)] * (n * (n - 1)), method='highs') # 获取最优解和最优值 optimal_solution = res.x optimal_value = res.fun # 打印结果 print("Optimal Solution:", optimal_solution) print("Optimal Cost:", optimal_value)

进一步学习和扩展

- 模型复杂化:考虑更多的枢纽、更复杂的需求模式以及不同类型的车辆(如电动公交车)。

- 动态规划:将问题扩展为动态规划问题,考虑时间序列上的需求变化。

- 多目标优化:除了成本和满意度,考虑其他目标如碳排放、能源消耗等。

总结

数学规划模型是解决优化问题的强大工具,通过建立数学模型,可以清晰地描述问题、分析问题并找到最优解。不同类型的数学规划模型适用于不同的问题类型,掌握这些基本概念和求解方法,可以有效地应用数学规划模型解决实际问题。