第6个明晓"aapoker德州局原来有挂猫腻"原来一直悉有挂!软件(2024有挂版)

第6个明晓"aapoker德州局原来有挂猫腻"原来一直悉有挂!软件(2024有挂版)

第6个明晓"aapoker德州局原来有挂猫腻"原来一直悉有挂!软件(2024有挂版)根据老牌记者爆料WePoKer这款游戏可以开挂的,确实是有挂的,您好,微扑克,确实是有挂的,很多玩家在这款游戏中打牌都会发现很多用户的牌特别好,总是好牌,而且好像能看到其他人的牌一样。所以很多小伙伴就怀疑这款游戏是不是有挂,实际上这款游戏确实是有挂的 微扑克这款游戏可以开挂的,确实是有挂的,wepoker有挂吗 ,全网独家,诚信可靠,无效果全额退款,本公司推出的多功能辅助软件。软件提供了各系列的扑克与棋牌辅助,有,牌型等功能。让那你玩游戏,把把都可赢打牌 (我们24小时全天为您服务)

1、玩家可以在wepoke软件透明挂俱乐部对游戏的模式、选边、强度,还有提示、模拟局势、撤销辅助功能可以设置。

2、小心点,错误的部署会消耗你的wepoke系统规律。

3、将wepoke黑科技调到正确的位置,举例:要是想要详细教程可以分享给大家知道有挂必胜技巧。

4、如果你在wepoke ia辅助开挂教程的学习下,你会解锁一个微扑克专用辅助器,收集WePoKe计算辅助来获取额外金币。

5、通过完成不同的WPK微扑克插件即可解锁成就,获得挂拥有挂方式《外挂透明挂辅助器工具》,解锁更多的成就旗帜。

玩家揭秘科技获得教程技巧,教你必胜方法(果真有挂)

1、每一步都需要思考,不同水平的挑战会更加具有挑战性,玩起来才会令人上瘾;

2、在更多的关卡中想办法取得胜利,你能用自己的策略和技巧一步步将所有的教程解决;

3、第6个明晓"aapoker德州局原来有挂猫腻"原来一直悉有挂!软件(2024有挂版)详细教程;

;科技透明挂软件辅助器(有挂咨询 136704302);

玩家揭秘科技获得教程技巧,教你必胜方法(果真有挂)

1、界面简单,没有任何广告弹出,只有一个编辑框。

2、没有风险,里面的aapoker黑科技,一键就能快速透明。

3、上手简单,内置详细流程视频教学,新手小白可以快速上手。

4、体积小,不占用任何手机内存,运行流畅。

aapoker系统规律输赢开挂技巧教程

1、用户打开应用后不用登录就可以直接使用,点击aapoker软件透明挂所指区域

2、然后输入自己想要有的挂进行辅助开挂功能

3、返回就可以看到效果了,aapoker透视辅助就可以开挂出去了

aapoker软件透明挂玩家揭秘内幕秘籍教程

1、一款绝对能够让你火爆德州免费辅助神器app,可以将aapoker插件进行任意的修改;

2、aapoker计算辅助的首页看起来可能会比较low,填完方法生成后的技巧就和教程一样;

3、aapoker透视辅助是可以任由你去攻略的,想要达到真实的效果可以换上自己的aapoker软件透明挂。

aapoker透视辅助ai黑科技系统规律教程开挂技巧

1、操作简单,容易上手;

2、效果必胜,一键必赢;

3、轻松取胜教程必备,快捷又方便

这个月尝试加入更多维度数据来补充观察视角,下个月会发力完善 App 榜单。

白鲸出海联合非凡产研发布第4期全球 AI 图片 web 榜单(前3期可参考最底部的推荐文章),并逐步添加图片 App 数据。本篇发布的榜单为第4期2024年10月 AI 图片 web & App榜。

(注:自8月起白鲸出海联合非凡产研,同时综合公开数据与多方信源,对全球 AI 图片、AI视频 两个赛道进行系统性梳理与观察,按月发布 AI 应用榜(AI 图片 web 和 APP,AI 视频 web 和 APP,一共4个垂直榜单)并做榜单深度解读和产品洞察,来长期追踪全球 AIGC 应用的迭代方向,以及在 AI 浪潮下,中国厂商/华人团队在图片与视频2个视觉相关垂直赛道的探索和创新应用。)

看榜 tips(无变化,已了解可略过):

关于图片 web 的分类,基于网站所提供的功能,我们将目前观察到的 AI 图片 web 分为生成、编辑、与平面设计3大类,并剔除了某些在我们看来不应被归入图片分类的产品,具体如下:

1、收录标准:收录各类别下,全球月访问量超过200w 的网站;

2、分类标准:基本上图片类网站都有图片编辑与图片生成2个功能,我们的划分标准是,以基于大模型生成图片+生成结果展示(图片信息流)为主的网站,划入图片生成类;但生图功能作为各类功能之一、与图片编辑一同,主要为最后图片达到可应用目的的网站,划入图片编辑类(图片增强是一个刚需,但后续拓展业务的很多,有些榜单会单独列出一个图片增强,我们归入图片编辑类)。而对于功能繁杂、且明确指向设计应用场景的,归入平面设计类。

3、剔除标准:有多个产品拥有 AI 角色聊天和 AI 生图2个功能,AI 图片生成的定位,更多是将自己喜欢的角色生成图片,有更具象化的体现,故不列入图片分类,未来将归入 AI 角色聊天分类。因为这种情况并没有列入统计范围的产品,典型如 Yodayo 等等。

因为榜单已经出到第3期,对于 AI 图片 web 出海的观察已经渐成体系,因而,我们从这期开始会缩减篇幅,重点关注行业变化。

Key Insights:

I、大盘分化趋势越发明显,但出海产品逆势增长

45个进入 web 类榜单的产品,17个访问量在环比下滑(上个月22个),集中在中尾部,Top10全部上涨。但增速 Top5,4个产品来自华人团队,颇有点“妙手回春”,具体可参阅细分榜单_图片编辑部分。

II、换脸作为一个关键词,在驱动多款产品增长

换脸,是一个伴随争议的词汇,主要体现在伦理道德和商业化2个层面,容易被用来做擦边内容,toC 有流量但不赚钱。但这种情况随着技术的进步在发生变化,toC,依然有流量且可能开始有人付费;toB,换脸已经开始产生实际的落地价值,推动某些产品实现千万美金 ARR。而本期在快速增长的几款产品,都与换脸或多或少有点关系。

III、AI 电商 web 又涨起来了,美图调整产品线、合二为一

10月份,AI 电商产品双端数据都在增长,Pixelcut 在 web 端已经快追上 Photoroom 了,美图则选择将旗下的2个方向的产品合二为一,集中火力。

IV、AI 生图赛道,Midjourney “稳稳”站住 Top3

前几个月 SeaArt 高速增长,冲进了 AI 生图 web Top5,站在了第4的位置, 距离 Midjourney 的数据已经很接近,本月2个产品增速均在4% 左右。为进一步了解产品情况,加入对生图产品相对重要的累计使用时长数据(4个月变化曲线),加入更多数据维度后看,Midjourney 还是很稳的。

V、添加同时进入 web 与 App 榜的产品榜,参阅最后部分

先放下10月份 AI 图片完整榜单(web&App)

一、web总榜:分化趋势继续,

但华人产品逆势增长

9月份,我们观察到很多 AI 图片 web 都涨不动了,入榜(200w 月访问量门槛)产品总数跌回44个,一半访问量环比下滑。

到了10月份,入榜产品增加1个,但属于之前漏掉、本期新增入榜单的产品 Remaker,这个新进产品依然来自于国内厂商。

访问量环比变化方面,下滑的产品个数从22个降到17个,形势好了一些、但又没好太多,下滑产品个数虽然低于9月,但依然远高于8月。

1、分化趋势继续

头部吃流量,Canva 占掉3个细分品类 No.1,都在 Top10里。此外,Top10访问量全部环比上涨。

2、分化趋势下,华人团队产品逆势增长

从流量变化角度来看,访问量环比增速 Top5,4个来自华人团队。

增速 Top5里,只有 Shedevrum 不是来自华人团队的产品。上一期榜单解读,我们的主题是谁在逆势增长,这期我们会延续观察,因为4个产品都属于图片编辑细分,我们会放在细分榜单部分做分析。

3、榜单进出

(1)、本月新进榜单产品有2款,Remaker,定位 all-in-one 图片编辑工具箱,该产品背后团队注册地址为中国香港,但团队应该分布在北京和中国香港两地,出自某服务商之手。Remaker 是之前未被录入的产品,但本月访问量环比增长也很高,62.94%,是10月份增速 Top1。Magic Studio 之前跌落榜单,这次挣扎着又回来了,在200w 门槛线反复跳跃,而且还挺难得的,我们之前观察到的多款跌出榜单的 web,几乎没有再重回榜单的。

(2)跌出榜单的是墨刀 AI。墨刀 AI 在平面设计类里,人均访问时长和访问次数都属于 Top3水平,但访问量一直上不去,受众规模有限,这个月跌出了200w 门槛。

4、华人力量——一出一进

本期榜单来自华人团队的产品为15家,与上期持平,Remaker 被收录进入榜单,但墨刀 AI 流量下滑跌出榜单。其中,1家平面设计(仅面向国内)、4家图片生成、剩余10家都做图片编辑,这与各个赛道的进入门槛有关。

如上所述,这2个月新收录的华人团队编辑类产品的增速很高,多个产品在双位数增长,最高60%+,20%+ 的也有2个。

生图类产品经过前几个月的双位数高速增长,10月份冷静了下来,回落到个位数,但整体依然呈上涨趋势。

二、web细分榜单

1、图片编辑

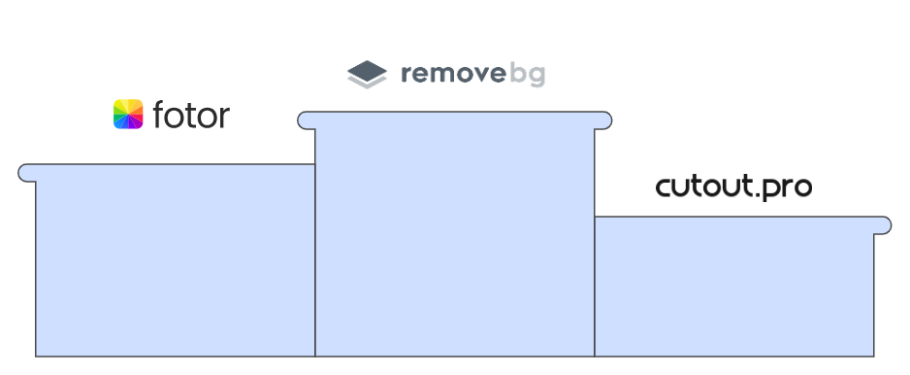

1.1、图片编辑榜 Top3——无变化

图片编辑类 web_10月份全球访问量 Top3

1.2增速 Top3——华人团队包揽

10月访问量环比增速 Top3_图片编辑 web

45款入榜产品中,22个为图片编辑类产品,是最大的类别,其中,华人团队占到了10个,在该细分赛道内占比为45%。剔除 remove.bg 这个显著的偏差值之后,中位数=598w,平均值=711w。

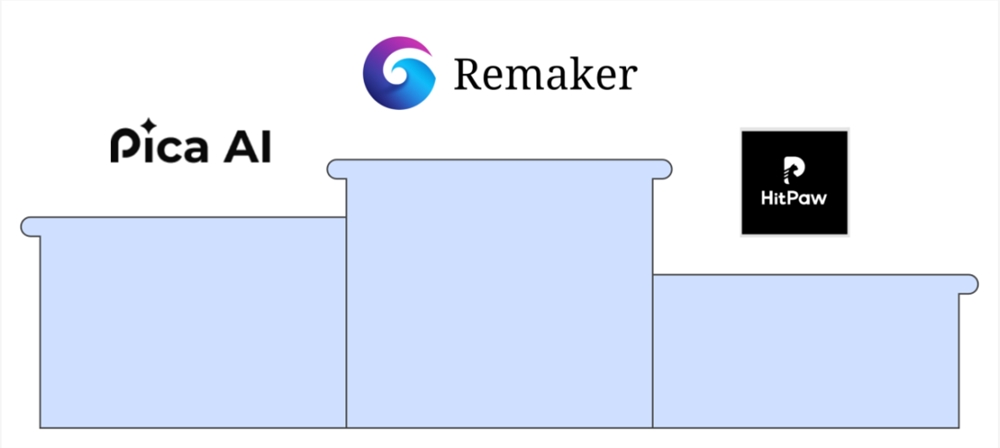

而本期增速 Top3更是全部被华人团队的产品包揽,分别是 Remaker、Pica AI 以及 HitPaw Photo AI,之前说有点看不太懂的 Pica AI 本月访问量环比增速23.88%,连续2个月进入增速 Top3。

1.2.1、增速 Top3,换脸成关键词

Pica AI 是我们上个月我们没太看懂的一家公司,其产品要提供3个功能,职业头像生成、娱乐方向的换脸(梗图之类)、以及图片增强。可以理解为主要围绕脸部做文章。

没什么新鲜的功能,但 Pica AI 在9月份的访问量环比增长了71.63% 至234w,10月份访问量环比再增长23.88% 至289w。上月分析,增长主要来自付费搜索(流量占比29.39%)的70w,本月付费搜索占比依然有28.24%,达到了81w,投流的力度更大了。

剩余的2个主要流量来源,自然搜索占比40.27%(9月份41.49%)、以及直接访问占比27.79%(9月份25.55%),直接访问占比上升、自然搜索占比下降,说明其又积累了一些粘性用户,同时用“提升图片质量”获取西语和俄语用户(近2个月的 Top5自然搜索关键词)的难度在变大。

从整体流量变化的角度来看,进一步增大了投流力度,说明上个月大力投流的 ROI 得到了“认可”,这一点从付费流量(跳转到 Stripe checkout 页面的流量)上也能看出一些迹象,9月份付费流量上升了227.8%,10月份再次上升196.3%,达到了1.5w(付费流量不等于付费成功)。而访问量整体上去之后,直接访问占比也上去了,说明部分用户形成一定粘性。也就是说,有用户认可品牌、且付费意愿增加。

Pica AI的付费流量数据 |

图片来源:Who is Making Money

回到 Pica AI 的3个功能,换脸、职业头像生成、图片增强,从刻板印象来看,三者之中,图片增强/老照片修复是最刚需、其次职业头像生成、一直被认为是流量利器但没什么实际应用场景的换脸最次。但从用户反馈的情况来看,在 Pica AI 移动端评论区,换脸才是高频词,而职业头像生成(技术路径和换脸有很大重合)和图片增强则很少被提及。

这背后有个大前提,face swap 其实正在经历20年来的第二次热潮,虽然已经有点走下坡路,但和第一次的趋势变化来看,热度消退得慢很多。

2004年至今,face swap的

搜索热度 | 图片来源:Google Trends

在过去20年里,face swap 经历过2次热潮,一次是2016年2-3月份,Snapchat 推出了换脸滤镜,Facebook 很快也收购了当时一个热门换脸产品 Masquerade,但那个时候与其说是换脸、用滤镜形容更贴切一些。第二次就是“行走的印钞机”遭遇的换脸风波,但和上一次相比,这一波热潮消退得慢很多。背后的原因有2个,一是随着这两年 AI 技术的进步,换脸技术已经相较于2016年的换脸滤镜、2018年的“僵硬换脸”(Reface 火了一波)有了很大的提升,能够在保留源脸(Source Face)特征的同时,和目标脸(Targe Face)进行更为自然的的融合,甚至一些 Lip Syync 等技术,让换脸从图片延伸到视频领域,大大增强了娱乐性、提高了 C 端用户的尝试意愿。但从用户评价来看,在 C 端用户那里,换脸依然是一个娱乐向需求。二、但对于一些专业的个人用户和企业,换脸因为效果的提升,变成了一个“刚需”。可参阅之前我们发布的文章《对标Adobe,ARR已经做到千万美金|对话创始人》,Akool 的核心功能就是 Face Swap,并凭借此拿下了可口可乐的订单。

这期的增长 Top1Remaker 则是妥妥吃到了 face swap 这一波流量。上图为 face swap Google Trends 下方的相关主题和相关查询排名。

Remaker 的 Top5自然搜索关键词

增速第一的 Remaker,本月访问量环比上涨62.94% 至738w,本月才被收录到。该产品定位 all-in-one 工具箱,而且功能清单非常偏场景,和很多编辑类工具以基础功能来呈现清单有很大不同。换脸则是他们做 SEO 的关键一环。

Remaker 功能清单

这样的设计表明,(1)Remaker 的用户更偏 C 端,和很多工具定位为生产力工具或者提效利器不同,Remaker 这样的功能设计,目标用户更偏向于 C 端人群,且很多偏向于娱乐需求。(2)方便做 SEO,容易覆盖长尾关键词、单独做一个页面提升页面相关性(title、meta tag)、用户行为优化(用户从 Google Search 直接诶跳转到换脸页面,跳出率低、使用时间长,被 Google Search 判断为优质内容、提升页面权重)等等。

而这些慢慢做起来,才容易构成品牌,虽然产品平平无奇,产品力也属于不出彩的那一种,但 Remaker 通过奉行这样的策略,还是做了38.41% 的直接访问占比。但因为 SEO 的主要关键词为换脸,而 Google Trends 数据显示,对于换脸兴趣度最大的用户主要集中南亚和东南亚,Remaker 大约65% 的流量也来自于印尼(51%)和印度(14%),导致虽然Remaker 的访问量有700w+,但付费流量不到9k,远低于访问量不到300w 的 Pica AI。

Remaker合伙人X账号对于SEO的分享(侵删)

其实,我们看到 Top3增速的图片编辑工具,其实都不是什么创新产品,只能说华人团队,不论在什么时候,都很擅长增长。HitPaw 则是将一部分精力放在社媒(YouTube)上。

增速Top3产品与头部编辑类产品的

访问来源对比 | 数据来源:SimilarWeb

1.3、人均访问次数与人均访问时长

人均访问次数和人均访问时长是衡量用户行为的两个重要指标,可以反映网站的用户粘性和访问深度。其中,人均访问次数体现用户对网站的依赖程度和回访率;人均访问时长体现用户在网站上的参与度和兴趣水平。

图片编辑类 web 的人均访问次数与时长

| 注:红色为华人团队/中国企业产品

值得关注:

1.3.1、数据方面

Photoroom10月份的访问时长进一步下跌,掉出了 Top3,微软的 Microsoft Designer 进入榜单。

代表粘性的访问次数,来自网旭科技的 PicWish 表现不错,进入 Top3。同时 PicWish 本月访问量也环比增长了15%+,达到841w。PicWish 定位在 AI 图片编辑工具箱,但也加入不少类似于 Photoroom 产品图的相关功能,占据了不少比重。因而,我们延续上个月对电商类 web 的观察。

1.3.2、电商 web 又有变化,美图再做调整,两个产品合二为一

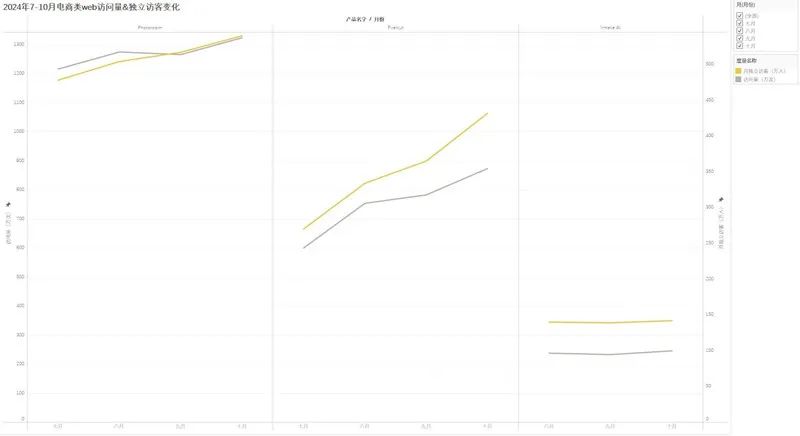

继9月份的一个平台期之后,三个电商类 web 产品的月访问量和独立访客数均继续上涨。

2024年7-10月,电商图片类

web的访问量和独立访客变化

Top2的2个产品,Photoroom 和 Pxielcut 还在快速扩张中,访问量和独立访客也在增长中。观察 Photoroom,10月团队主动去做的有,借 Canva Teams 涨价,拉踩 Canva,宣传自己“专门为 e-commerce seller 而生的工具”定位,列述价格、当家本领去除背景、以及专注产品图3大理由,同时付费投放去除背景(英文、葡萄牙语、西班牙语)关键词。

10月 web端&移动端访问人数、9月移动端月流水 | 数据来源:Similarweb & 点点数据(App 端月流水此处以点点数据为准)

从上图能够看到,Pixelcut 在 web 端已经快追上Photoroom,但 App 端还差很远,而美图的 Vmake AI 则距离 Top2还有很远的距离。我们之前说美图在电商类图片 web 出海这条赛道上,有2个产品,一个是 Vmake AI,当时希望以 AI 模特图作为差异点切入市场,我们也分析了这块业务的难点。9月份时,我们发现团队已经在做调整,放在网站的第一个功能已经从 AI Model 变成了 AI Ad Generator,用于生成适合不同社媒体平台的图片。另一个是更接近于 Photoroom 所在的 AI 商品图赛道的 X-Design(美图设计室的海外版本)。

Vmake AI 网站首页宣布Vmake AI将迁移至 X-Design

10月份,美图直接将 Vmake AI 迁移到 X-Design 的域名。访问量上来看,2个网站的流量都在上涨,但美图应该是想要集中在一个产品上发力,同时放弃了250w 访问量的 VmakeAI,而选择只有不到10w 访问量的 X-Design,除非域名出现了一些问题,否则可能是在访问量这个数据之外,X-Design 有更好的表现。

2、图片生成

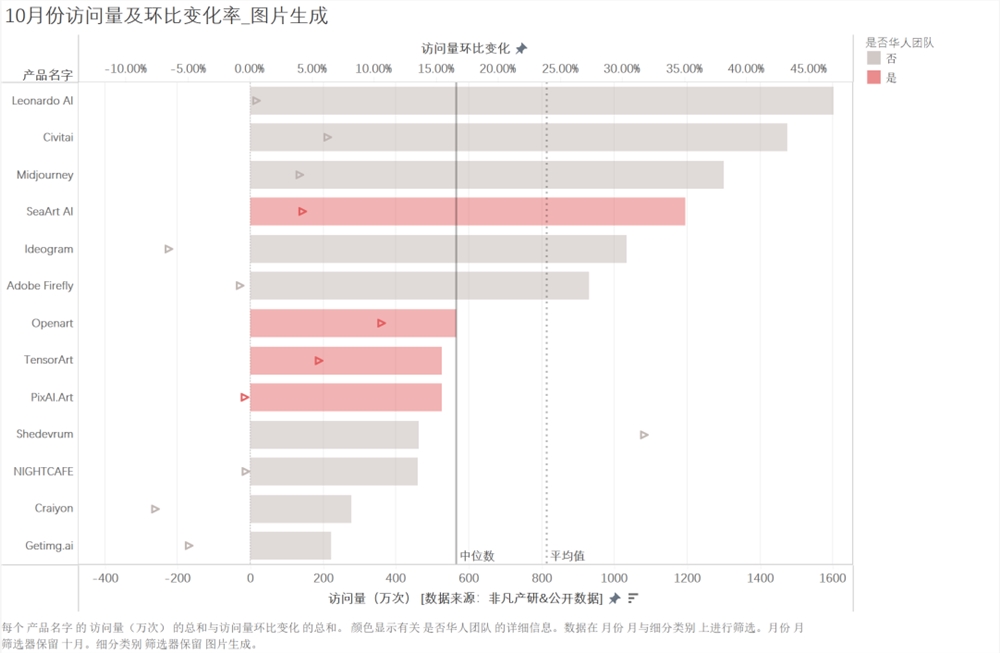

本期榜单依然是13款生图产品入榜、产品也没变。上个月,国内团队做的产品 SeaArt 进入了 Top5,本月虽然没有继续保持前几个月的两位数高速增长,但是依然有4.28% 的环比增速,而被挤出前五的 Ideogram 本月环比下跌了6.5个百分点,访问量角度,两者差距又拉开了一点。Ideogram 在9月进行的 Canvas 的重大更新,更多在于让生成结果尽可能贴近可用状态,对流量的作用,从现在结果来看并不明显,后续我们会持续关注。

除此之外,4款出海生图产品,除了 PixAI.Art 之外,还是环比增长的状态。

2.1Top3— 短时间内可能不会变

图片生成类 web_访问量Top3

上个月,SeaArt 增长势头很猛, Midjourney 则连续几个月一副不温不火样子,所以当时也纳闷这个月 Midjourney 到底能否保住 Top3的位置,目前来看,还是比较稳的。鉴于这期榜单已经是我们做的第4期,前期积累了4个月的数据,我们也加入更多维度,来看一下全球生图产品的变化。借助于这个数据,我们也能从另一个侧面了解,为什么 Midjourney 的表现还比较稳定。

在过去4个月里,访问量200w+ 的生图产品的整体访问量数据是水涨船高的,除了 Adobe Firefly 之外,头部产品都吃到了增量,4个出海产品也都有不同幅度增长。(相比7月份,13个产品里有4个产品访问量下滑,分别是 Adobe Firefly、NIGHTCAFE、和最尾部的2个产品,总计4个)但如果我们加入累计使时长(用户在入榜的所有生图产品里总计投入的时间)这个维度,会发现9月份是一个阶段性峰值。

之前说过,相较于其他品类,图片生成类是用户使用深度较大的,从逻辑来推断、用户愿意花在里面的时间、以及对生成图片的导出数量/导出率,也是非常重要的指标,鉴于后者为内部数据,我们综合时长来看各产品的情况。

可以看到排在访问量榜一的Leonardo AI,在累计使用时长上仅排在第4,且增量不多。Midjourney 则刚好情况相反,其近2个月虽然访问量增速不如其他产品惊艳,但其在4个月期间,累计使用时长增量排在第1且远高于其他产品,说明存量用户对其产品粘性很高,流失率低。这是 Midjourney 虽然增速不亮眼,但也能够在前三位置的一个基础。SeaArt 则是访问量增长迅猛,但在使用时长上还是稍微落后一些。

Adobe 作为上一个时代的巨头,则在访问量、累计使用时长2个指标在过去4个月都是负增长,有点唏嘘。出海产品整体来看,累计使用时长指标方面,也稍微弱一些。

2.2、中位数、平均值以及增速 Top3

10月,访问量下滑的产品为6款,比上月多了1款,连续2个月访问量下滑的产品在变多,且集中在中尾部。这导致中位数增加39w 至566w,平均值也上涨21w 至813w。

10月访问量环比增速 Top3_图片生成web

Shedevrum 已经连续高增长好几个月了,关键词是俄罗斯、Yandex 推荐流量;OpenArt 增长应该与付费搜索有关(本月来源占比16.5%),与某生图产品负责人交流后发现,他们的产品已经开始能有些许盈利,但不确认是否为普遍情况。

2.3、人均访问次数与人均访问时长

从产品横向对比的角度来看,Civitai 各项数据都很好看,但这个月人均访问时长和人均访问次数2个数据与自身相比,较上个月下滑不少,但依然稳稳位列第1。PixAI.Art 在出海产品里,访问量增速是表现最差的,但因为其二次元属性,粘性还是比较高,本月进入人均访问次数 Top3。

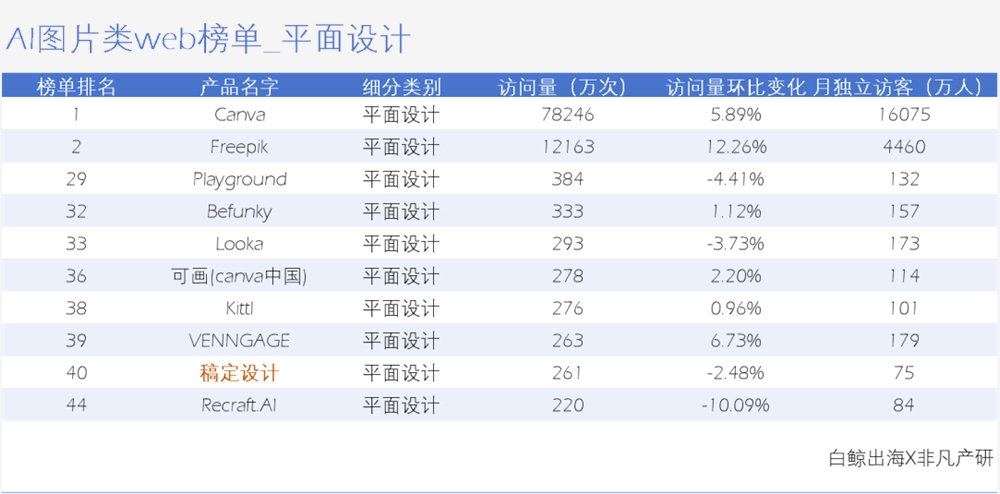

3、平面设计

AI 平面设计类 web,总计10款产品入榜,万兴科技旗下墨刀 AI 跌出榜单。

3.1、中位数、平均值以及增速 Top3

在排除断崖式领先的 Top2之后,剩余的8款产品,9月访问量中位数上涨5w 至277w、平均值上涨5w 至288w。与头部的亿级访问量相差巨大。

访问量增速Top3_平面设计web

不仅如此,增量也是被头部吃掉,连增速 Top3也没有变化,依然是 Top2+VENNGAGE,分化趋势极为明显。整个平面设计类别,处于一种太阳底下没有新鲜事儿的状况,我们会大幅缩减这部分的数据呈现。

比较有意思的是 Recraft.AI,在10月31日正式发布了专门为设计师打造的全球首个 GenAI 模型 Recraft V3,而在正式发布的前几天还用 red panda 的名字参加了 Hugging Face 举办的 Text-to-Image Model Leaderboard,拿下了第一,ELO 评分1172。这一战绩也被各种小红书博主、公众号作者吹爆了。App 端在11月有15.7w 的下载量,主要来自中国市场...但目前评分仅2.7分。而 web 端,10月份的访问量环比增速 -10%,排在倒数第一(10月末更新,我们关注11月数据)。而且,人均访问次数和时长也都比9月份数据有大幅下滑。

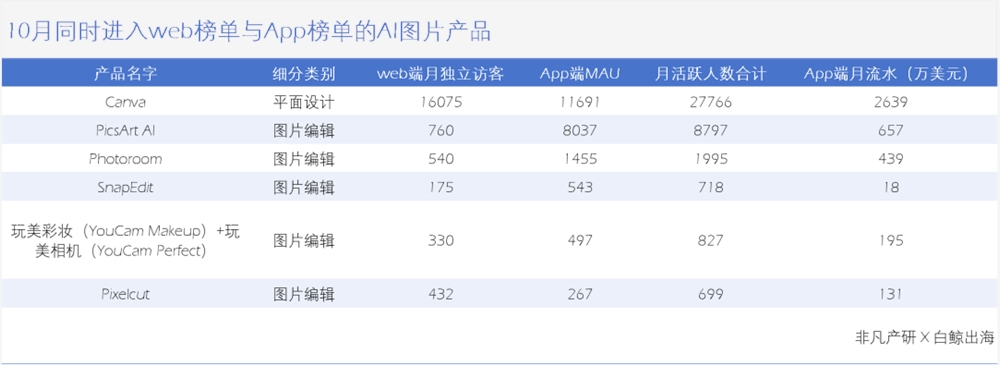

三、同时进入web榜单

与App榜单的 AI 图片产品

本月,我们先继续更新同时进入 web 榜单和 App 榜单的产品榜,尝试以更全面的视角看待一个产品的情况,数据采用的是“人数”、以及 App 端月流水(web 端无公开数据),来展示一个产品更接近于真实情况的受众规模和赚钱水平。

读者可通过 Canva(平面设计 No.1)、PicsArt(大众编辑类)、Photoroom(电商编辑类)了解各方向产品的 web 端、移动端比重。

web 榜单的门槛是月访问量200w+、App 榜单的标准是 MAU200w+,很多 web 做得比较好的产品都开始发力 App 端,例如出海的 Fotor、SeaArt 等等,前者在移动端也已经做到了 百万 左右的 MAU(点点数据),下个月我们会进一步完善数据。